外国株式 > 日興アセットマネジメント・グループETFのご紹介

日興アセットマネジメント・グループETFのご紹介

日興アセットマネジメントは日本に本社がある資産運用会社で、2023年7月末時点で日本に35本、シンガポールに6本、香港に2本のETFを上場させております。同社は2023年にはアジア太平洋地域の代表的な金融雑誌である「The Asset」社が毎年発表しているETFアワードで、日本とシンガポールの両方で最優秀 ETF 運用会社に選出されました。

当社でお取引可能な日興アセットマネジメント社の海外ETFを詳しくご紹介いたします。

シンガポールETF

日興AMシンガポールSTI ETF(NISE)

シンガポール証券取引所に上場する時価総額上位30 銘柄に投資

POINT

1.シンガポールに上場する時価総額上位30社に投資することで、アジアのダイナミックな成長力を享受

2.シンガポールは世界で最も先進的な経済国の一つであり、金融、貿易、ヘルスケアを含む多くの主要セクターの世界的拠点として強い存在感

3.日米と比べてもかなり高い、約5.1%の指数配当利回り(※1)(※2)(2023年8月14日時点)

当ETFはシンガポール証券取引所に上場する時価総額上位30銘柄に投資します。

これらの株式の多くは、シンガポールにとって戦略的利益があり、国家も実質的な株主となって支援しています。例えば、DBS 銀行 (金融)、シンガポールテレコム (通信)、STエンジニアリング (防衛および航空宇宙)、シンガポール航空 (国営航空会社) などがあります。また、ウィルマー(インドネシアとマレーシアのパーム油農園)やタイビバレッジ(タイの食品・飲料複合企業)のように、シンガポール証券取引所に上場したアジアの大規模複合企業が含まれます。(※3)

シンガポールはアジアでも成熟した証券市場であり、シンガポール証券取引所に上場する企業はグローバルスタンダードのガバナンス基準を満たす必要があります。つまり、シンガポールの株に投資することで、先進国のコーポレートガバナンスに守られながら、アジアの経済発展の恩恵を受けることができるといえます。シンガポールは透明な法的枠組み、公平な司法、安定した政治環境、そして健全な財政黒字と外貨準備金に裏付けられた世界で最もよく管理された通貨を備えており、同国のシステミックリスクは低いと言えます。また、構成銘柄の多くは、成長が著しいアジア太平洋全域でビジネスを展開しています。

シンガポールは、1965年の建国以来、高い経済成長を成し遂げました。世界銀行のデータによると、今やアジア(ASEAN+3)で国民1人あたりのGDPが最も高く、世界の上位10位にランクインします(※4)。シンガポールは優秀な人材の宝庫であり、アジアの中心に位置するグローバルハブとして引き続き高い成長が続くと考えられます。

シンガポールが魅力的なビジネスハブである理由

1.シンガポールは東南アジアの海路の交差点という好立地にあります。世界の海上交通のほぼ 4 分の 1 がマラッカ海峡を通過し、貿易品や石油を輸送しています。フィリップ海峡(シンガポールの南)では幅がわずか 3 kmと狭くなっているため、世界で最も混雑した輸送場所となっています。また、港湾や空港施設などの物流インフラや自由貿易協定を通じた関税や行政手続きにおいても優位性があります。

2.シンガポールの企業は、海外事業展開の足がかりとしてシンガポールを利用します。近隣諸国の企業は国際資本にアクセスするためにシンガポール取引所に上場することがあります。シンガポールの強固なガバナンスの枠組み、透明性のある銀行法、安定した通貨、そして人種の調和と多様性を重視する包括的な国民性を理由に、この地域の富裕層もシンガポールでの銀行利用を好みます。

3.シンガポールは、医療、医療インフラ、デジタルの導入と変革の面で最前線にあります。米国商務省国際貿易局によると、シンガポールは地域の保健医療の中心地であり、アジア最高の医療システムを提供しています。シンガポールは、2022年世界医療イノベーション指数で10位であり、周辺各国から毎年約 50 万人の患者が高水準な医療を求めて集まります(※5)。

ベンチマークとしているFTSEストレーツ・タイムズ指数を構成する銘柄の配当利回りは高く、2023年8月14日時点でおよそ5.1%です(※1、※2)。これは同時点の日経225指数の1.9%、NYダウ指数の2.0%の配当利回りと比べて、かなり高い水準といえます(※2)。

- ※1 指数配当利回りはETFのパフォーマンスや配当利回りとは異なります。指数のパフォーマンスは信託報酬、取引コスト、ファンド費用が考慮されないためETFとは異なります。

- ※2 Bloomberg。

- ※3 個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

- ※4 World Bank. Rankings updates on Website.確認日: 2023年8月25日

- ※5 US International Trade Administration.出版日:2022年8月11日

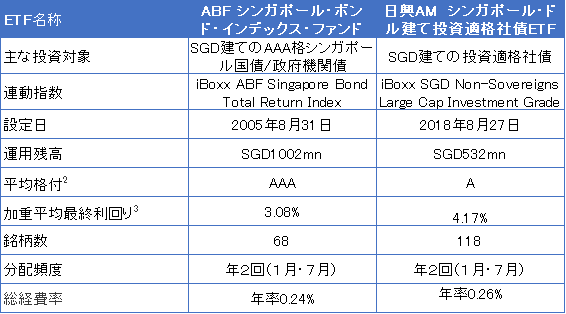

ABF シンガポール・ボンド・インデックス・ファンド(ABFB)

AAA格のシンガポール国債および政府関連機関債を中心に投資

POINT

1.シンガポール国債および政府機関債を中心に投資

2.シンガポールはS&P、ムーディーズ・インベスターズ・サービス、フィッチ・レーティングスの大手格付3社の全てがAAA格付を付与しているアジアで唯一の国

3.安定的かつ強くなりつつあるシンガポールドル

当ETFは主としてシンガポール政府や政府関連機関(Land Transport Authority(陸上交通庁)やHousing Development Board(住宅開発庁))など)が発行するAAA格のシンガポールドル建て債券に投資します。アジアの政府や国際金融機関が発行するシンガポールドル建て債券が組み入れられる場合もあります。

シンガポールはS&P、ムーディーズ・インベスターズ・サービス、フィッチ・レーティングスの大手格付3社の全てがAAA格付を付与しているアジアで唯一の国です(2023年7月6日時点)。1997年のアジア通貨危機、2003年のSARS流行、2008年のリーマンショック、2011年の欧州債務危機、2020年のコロナショックなど、数多くの危機でもAAA格を維持してきました。高い格付の要因としては、健全な財政政策や潤沢な外貨準備高、政治の安定性が挙げられます。シンガポール国債は安全性が高く、同等のAAA格付の国債の平均を上回る利回りがあります(※1)。

2023年7月末時点において、当ETFの構成銘柄の加重平均最終利回りは約3.08%です(※2)。構成銘柄の約81%がシンガポール国債で、残りがシンガポールの政府関連機関等が発行するシンガポールドル建て債券となっています。

シンガポールドルは、主要貿易相手国の通貨バスケット対比で管理されており、シンガポールの中央銀行(MAS)が消費者物価指数などを考慮しながら、変動幅が一定の範囲に収まるよう運営しています。シンガポールドルはMASの潤沢な外貨準備高に支えられているため、相対的に安定的な通貨とされています。1997 年、世界的なヘッジファンドによる一連の投機的な通貨の空売りによってアジア金融危機が引き起こされました。タイバーツ、インドネシアルピア、マレーシアリギット、フィリピンペソ、さらには韓国ウォンなど、多くのアジア諸国の通貨が大きな影響を受けました。香港ドルも投機的な攻撃を受けましたが、香港金融管理局は外貨準備を取り崩すことで、香港ドルを防衛しました。そんな中、シンガポールドルだけが直接的な投機圧力にさらされませんでした。一般的には、MAS の決意の強さと通貨防衛能力が抑止力になったと考えられています。

多くの国では金利を動かすことでインフレをコントロールしますが、シンガポールは輸入に頼る側面が強いため、為替でインフレをコントロールします。具体的には為替レートの為替バンドの幅や傾きを調整、またはバンド自体を上下動させることで、物価をコントロールしています。例えばインフレ局面ではシンガポールドルを強くすることで、輸入価格を下げ、また輸出を減らし、インフレ圧力を弱めるといった政策をとっています。逆説的に言うと、インフレ局面ではシンガポールドルは強くなるので、インフレヘッジになるとも言えます。

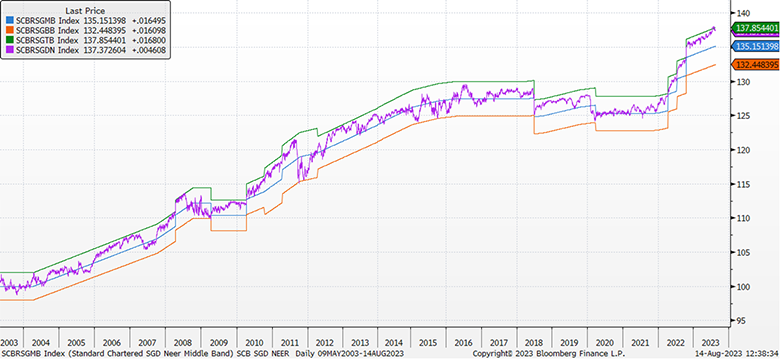

下のグラフはシンガポールの主要貿易相手国の通貨バスケットに対する名目実行為替レートを示しており、シンガポールドルが年々強くなってきていることを示しています。

シンガポールドル名目実効為替レート(S$NEER)

過去30年間のシンガポールドル円の為替レート(1993年6月~2023年6月)

- (出所) Bloomberg, 1993年6月~2023年6月

- ※ グラフおよびデータは過去のものであり、将来の運用成果を約束するものではありません。

- ※1 2023年8月25日に確認済

- ※2 加重平均最終利回り(%)は、算出時に保有している各債券を組入比率とデュレーションで加重して計算した平均利回りです。コールなし債券は最終利回り、コーラブル債券はコール有効日までの利回りをそれぞれ用いて計算しています。当該数字は参考としてのみ掲載しており、市場の状況によって変化し、ファンドの分配利回りや実際のリターンを示すものではありません。

日興AM シンガポール・ドル建て投資適格社債ETF(NIKO)

シンガポールドル建ての投資適格社債に投資

POINT

1.シンガポールドル建ての投資適格社債を中心に分散投資

2.中長期的に見てシンガポール国債よりも高い期待リスクリターン(※1)

3.ETFの平均格付はA格(※2)、加重平均最終利回りは4..17% (※3)(2023年7月末時点)

当ETFは主としてシンガポールドル建ての投資適格社債(BBB―格以上)に投資します。社債の発行体の大部分はシンガポールの政府系企業や民間企業ですが、一部外国の企業がシンガポールで発行するシンガポールドル建ての社債にも投資します。

一般的に、個人投資家がシンガポールの社債に直接投資することは、次の 3 つの理由から容易ではありません。

(1) 取引単位は250,000~1,00,000シンガポールドル(約2,500万~1億円)と大きい

(2) 単一銘柄、分散化が困難

(3) 債券が満期になるたびに銘柄入替が必要

このETFに投資すれば、少額で一度に100以上のシンガポール社債に投資ができます。指数に連動するように残存期間等の管理もETFが日々行うため、個々の債券の償還に応じた銘柄入替について気にする必要もありません。

中長期的に見て、投資適格社債に投資するので、シンガポール国債(AAA格)に投資するETFよりもリスクが高い分、期待リターンも高くなっております。シンガポール国債よりも高い利回りを獲得しながら、シンガポールドルのメリットと国際分散投資の恩恵を受けたい投資家向けのETFであると言えます。

下は前述の主としてシンガポール国債に投資するABF シンガポール・ボンド・インデックス・ファンドとの比較表です。2023年7月末時点において、日興AM シンガポール・ドル建て投資適格社債ETFの平均格付けはA格(※2)、加重平均最終利回りは4.17%となっています。(※3)

2023年7月末時点

- ※1 ファンドは、金利リスク、市場リスク、流動性リスクおよびその他のリスクにさらされていることにご留意ください。ファンドへの投資のリスクの詳細については、目論見書を参照してください。

- ※2 平均信用格付けの算出には現金を含めており、保有通貨にかかわらずAAA格として計算しています。保有債券の信用格付けはS&Pまたはムーディーズのものを採用しております、公的信用格付が付与されていない銘柄については、日興AM シンガポール・ドル建て投資適格社債ETF の場合はiBoxxの内部格付、日興AMアジアリミテッドの内部信用格付の順に、ABF シンガポール・ボンド・インデックス・ファンドの場合は日興AMアジアリミテッドの内部信用格付を使用しています。

- ※3 加重平均最終利回り(%)は、算出時に保有している各証券を組入比率とデュレーションで 加重して計算した平均利回りです。コールなし債券は最終利回り、コーラブル債券はコール有効日までの利回りをそれぞれ用いて計算しています。当該数字は参考としてのみ掲載しており、市場の状況によって変化し、ファンドの分配利回りや実際のリターンを示すものではありません。

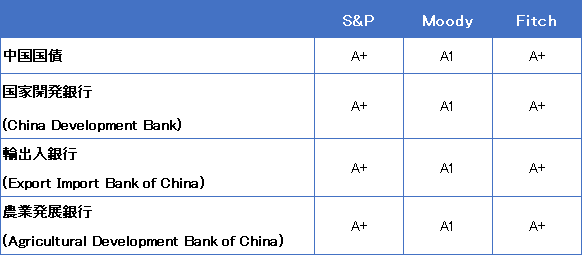

日興AM-ICBCSG 中国債券ETF(NIIC)

中国国債と政策銀行債券に投資

POINT

1.中国の国債および三大政策銀行債に投資

2.政策銀行債は中国政府によって100%保有されており、中国国債と同等の格付でありながら、相対的に高い利回りを提供

3.人民元の国際化に伴い、中国債券は国際分散投資のツールとしても有効

当ETFは中国の国債と中国政府によって100%保有されている三大政策銀行債(国家開発銀行、中国農業発展銀行、中国輸出入銀行)に投資します。三大政策銀行債は中国国債に比べて約0.2%利回りが高く設定されています(※1)。三大政策銀行は中国国債と類似するリスク水準と市場から見なされており、下の表のように格付会社各社からも中国国債と同等の格付けが付与されています。

- (出所)Bloombergのデータを元に日興AMアジア作成。2023年7月末時点。

中国の投資家の場合、中国国債からのクーポンは免税ですが、一般的には政策銀行債には25%の税率が課されます。他方、外国人投資家にとっては中国国債も政策銀行債も免税です。(※2)この税率の差によって、信用リスクは大きく変わらないにもかかわらず、政策銀行債の利回りは国債を上回ります。当ETFは外国人投資家とみなされ、政策銀行債に対する税金が免除されます。

2023年7月末時点における当ETFの中国国債への投資比率は約41%、三大政策銀行債への投資比率は58%となっています。構成銘柄の加重平均最終利回りは約2.57%(※3)、平均格付けはA+格です。(※4)

従来、中国の資本市場は閉鎖的であり、外国人投資家が中国にアクセスすることは容易ではありませんでした。近年は中国の資本市場の対外開放が進み、世界の複数の債券インデックスに組み入れられる動きも相俟って、外国人投資家による中国債券の投資額は年々増加しております。人民元の国際化に伴い、中国の債券は特に機関投資家にとって無視できないマーケットになってきています。中国の債券は個人投資家の国際分散投資のパーツとしても、いち早く注目しておきたい投資対象といえます。

- ※1 Bloomberg。2023年6月末。過去のデータは将来の運用成果を約束するものではありません。

- ※2 China - Orbitax Country Chapters, Orbitax.com, 2023年8月

- ※3 加重平均最終利回り(%)は、算出時に保有している各証券を組入比率とデュレーションで 加重して計算した平均利回りです。コールなし債券は最終利回り、コーラブル債券はコール有効日までの利回りをそれぞれ用いて計算しています。当該数字は参考としてのみ掲載しており、市場の状況によって変化し、ファンドの分配利回りや実際のリターン率を示すものではありません。

- ※4 平均信用格付けの算出には現金を含めており、保有通貨にかかわらずAAA格として計算しています。保有債券の信用格付けはS&Pまたはムーディーズのものを採用しており、公的信用格付が付与されていない銘柄については日興AMアジアリミテッドの内部信用格付を使用しています。

日興AMストレイツトレーディングMSCI中国電気自動車フューチャーモビリティETF(NIKA)

中国電気自動車(EV)関連の株式に投資

POINT

1.中国を代表する電気自動車とフューチャーモビリティ関連株式50銘柄に投資

2.世界的なEV競争の中で中国EV業界は優位性がある

3.中国のEV産業は政府の強力な政策支援を受けている

中国を代表する電気自動車(EV)とフューチャーモビリティ関連の株式50銘柄に投資します。フューチャーモビリティは、電気自動車や自動運転車から高速鉄道、電動スクーター、ハイパーループ、太陽光発電の飛行機に至るまで、新しい交通手段のすべてを含めます。主として中国でビジネス活動するEV関連銘柄に投資しますが、米国や香港などの中国外に上場するEV関連銘柄にも投資します。

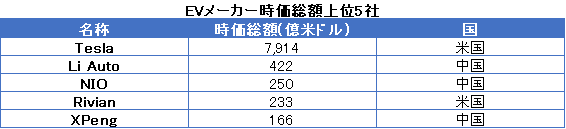

NIO、Geely、Li Auto、BYDのような純粋なEVメーカーに加えて、ContemporaryのようなEVバッテリーやリチウム製造メーカーなどの株式がポートフォリオに組み込まれます(※1)。(2023年7月末時点)

現在、EVの時価総額上位5社の内訳は、米国2社と中国3社です。欧州や日本には純粋なEVプレーヤーが非常に少ない一方、中国には多くのEV企業が誕生しています。

- (出所) companiesmarketcap.com 2023年8月9日時点

特定の証券への言及は説明のみを目的としており、この資料の発行日時点のものです。証券に関する推奨ではなく、いかなる保証も提供されません。

今や中国のEV関連業界は高い生産能力や価格競争力に加え、技術面でも先進国に迫る水準へと成長しつつあります。そうしたメーカーは、巨大な国内市場のみならず、欧州諸国やアジア・オセアニアなどへの海外進出も活発化させており、今後ますます注目を集めるとみられます。

世界的なEV競争の中で中国は以下のような優位性があります

1.世界最大の自動車マーケット

中国は従来型自動車でもEVでも世界最大の販売台数を誇るマーケットです。中国は2022年に世界の電気自動車販売の約60%を占め、世界中で走る電気自動車の半分以上が中国で使われています。(※2)中国政府は2030年までに新車販売の40%以上をEVにする方針を打ち出しております。(※3)

2.政府主導によるEVインフラの整備

EVを普及させるためには、充電ステーションなどのインフラ整備が必要です。中国政府の積極的な後押しもあり、中国国内の充電ステーションの数は現在50万を超え、世界一を誇ります。(※4)人口密集の高い都市部では、人口の多くが高層ビルに住むため自宅で車を充電できない問題があります。それを解決するために、中国企業は人々が通勤時に素早くバッテリーを交換できるシステムを導入しました。

3.バッテリーの生産は中国に集中

EVを購入する際の最大の障壁はコストであり、その大部分はバッテリーに起因します。中国はリチウムの産出拠点であり、バッテリーの技術大国でもあり、世界最大の生産拠点でもあります。(※5)

4.EVは中国の消費者のニーズにマッチ

中国の消費者はコンパクトで経済的なEVを好みますが、米国の消費者は依然として従来型の大型車を好む傾向があります。そのため、多くの米国の自動車メーカーは従来型の車種に引き続き注力する必要があるため、EV競争では不利な状況にあると考えられます。

EV産業は、中国政府の厳しい規制を受けるインターネット企業や教育産業とは異なり、中国の重要育成産業です。政府のコミットメントに裏打ちされ、世界屈指の技術力と産業拠点を有する中国のEV業界の成長可能性は相対的に高く、かつ長期のものであると考えられます。

世界各国は伝統的なガソリン車からEVへシフトしています。中国では、2060年までにカーボン・ニュートラルの達成目標を打ち立てており、政府がEV産業を積極的に支援。国を挙げたEV優遇政策や産業育成の結果、EV関連の新興企業が数多く誕生しました。

- ※1 特定の証券またはセクターへの言及は、指定日現在のポートフォリオ情報提供のみを目的としており、証券の購入、売却、保有を推奨するものではなく、財務上のアドバイスとして信頼されるものではありません。

- ※2 Global EV Outlook 2023, International Energy Agency (IEA)“Largest automobile markets worldwide in 2021”, Statista, 2022年1月

- ※3 “China to open automarkets as trade tensions simmer”, Reuters, 17 April 2018MIT Energy Initiative “China transition to electric vehicles”, 2020年11月25日

- ※4 “Number of publicly available electric vehicle chargers (EVSE) in 2021, by major country and type”, Statista, 2022年5月

- ※5 "Who powers the world’s EVs? China has 6 of the top 10 EV battery makers with 60 per cent market share, led by CATL and Warren Buffett-backed BYDLithium Ion battery mega factory assessment”, South China Morning Post, 2023年1月6日

中国ETFについて

日興AM グローバルインターネットETF(03072)

世界有数のインターネット企業30社に投資

日興AMグローバル・インターネットETFのご紹介※YouTubeに遷移します。

POINT

1.中国や米国など世界有数のインターネット関連企業30社に投資

2.インターネット関連企業は今や社会になくてはならない存在であり、日常生活に重要な役割を果たしている

3.ETFの連動対象指数は浮動株時価総額によって構成、ウェイト付け

インターネットセクターの急速な進化により、投資家にとって個別銘柄の選択はより大きな課題となっています。 今後の爆発的なインターネット成長株を見つけることは容易ではないため、中国や米国を含む世界の時価総額ランキングの上位 30 社のインターネット関連企業に投資し続けることが良い選択肢になる可能性があります。

インターネット関連企業は現在社会においてますます不可欠な存在となっており、オンラインでのビジネス展開、デジタルサービスの提供、電子商取引の拡大など、その需要は着実に増加しています。インターネットは国境を越えて展開されるプラットフォームです。世界のインターネット企業への投資を通じて、地域的な制約を超えて世界市場でビジネス展開する企業に投資することが可能となります。上位30に入る銘柄は実証済の成功ビジネスモデルを有しています。

投資対象にはインターネットやインターネットサポートサービス、データ サービス、オンラインサービス、オンラインショップ、オンライン金融ソフトウェアおよびサービス、仮想現実およびエンジニアリング ソフトウェアの企業が含まれます。

連動対象のiEdge-FactSetグローバルインターネット指数はシンガポール証券取引所が算出主体であり、世界中のインターネット30社の企業の浮動株時価総額によって構成、ウェイト付けされます。(銘柄あたり10%の上限があります)

日興AM メタバース テーマ アクティブETF(03091)

世界のメタバース関連企業に投資するアクティブETF

POINT

1.日本、韓国、中国を含む世界のメタバース関連企業に投資

2.メタバースの開発企業をはじめ、メタバースの発展に寄与する企業に幅広く投資

3.経験豊富な運用チームによる厳格なアクティブ運用

メタバースは、仮想現実(VR)、拡張現実(AR)、そしてインターネットの進化を基盤とした新しい三次元のコンピュータ生成環境概念です。従来のインターネットは主にウェブページやアプリケーションの利用に焦点を当てていましたが、メタバースでは現実世界に似た仮想空間で人々がデジタルアバターを通じて対話します。人々はデジタル空間で他の人々と出会い、交流し、協力することができ、さまざまな産業のビジネスモデルや経済に影響を与える可能性があります。メタバースは仮想空間内でのコミュニケーションや協働、ゲーム、エンターテイメント、ビジネス、教育など、さまざまな活動をサポートするインフラとして展開されています。

当ETFは以下のメタバースの物理的なインフラの3つのカテゴリ(ハードウェア、コンピューティング、コネクティビティ)およびメタバースの仮想レイヤーの4つのカテゴリ(プラットフォーム、ツール、支払い、コンテンツ)に投資します。

(1) ハードウェア:仮想現実(VR)や拡張現実(AR)デバイス(例:VRヘッドセット)、モバイル電話、およびエンタープライズハードウェアなど、個人や企業が仮想環境でシームレスに相互作用できるようにするための物理技術とデバイスの開発に従事する企業。

(2) コンピューティング:メタバースの運営をサポートするためにコンピュータのパワーを提供する企業。(例:半導体、レンダリング、データマッチング、人工知能などのサービスを提供する企業)

(3) コネクティビティ:メタバースでのデータ伝送を可能にする高帯域幅やネットワークを提供する企業。(例:クラウドサービスプロバイダーや光ファイバーネットワークを提供する通信会社など)

(4) プラットフォーム:メタバース内の没入型の三次元世界を作成・運営している企業。(例:オンラインゲームプラットフォームやソーシャルメディアプラットフォームなど)

(5) ツール:Web 3.0などのプロトコル、3Dレンダリング(仮想的な三次元空間のオブジェクトやシーンを2次元の画像やアニメーションに変換するプロセス)、デジタルツイン(現実の物体やプロセスをデジタル空間に再現する技術)、暗号化の作成などに従事する企業。

(6) 支払い:メタバース内での取引を容易にする企業。メタバースでは、コンテンツ(ライブ、ストリーミングなど)やサービスなどに対して支払いが必要となる場合があります。支払いは、法定通貨のデジタル化、非代替トークン(NFT)、暗号通貨、その他のブロックチェーンソリューションを介して行われることがあります。

(7) コンテンツ:デジタルアセットの作成、保管、配布、保護を支援する企業。デジタルアセットの例には、ゲーム、オンラインアバター、絵画のNFT、物理的な商品のデジタルレプリカなどがあります。

香港証券取引所に上場した最初のアクティブETFの1つです。急速に変化するメタバース環境に対応するため、経験豊富な運用チームによる厳格なアクティブ運用を行ないます。そのため、連動対象指数はございません。運用チームは日本や中国を含む世界のメタバースの開発に従事する企業にアクティブに投資します。また、メタバースの発展に寄与する製品、サービス、技術若しくは技術的能力を提供する企業にも投資します。

本コンテンツは日興アセットマネジメントアジアリミテッドによって作成されました。

<重要事項>

Singapore Exchange Securities Trading Limited (「SGX-ST」) における ETF の価格は、ETF 1口あたりの純資産価額と異なる場合があります。 ETF は SGX-ST より取引停止または上場廃止になる可能性があります。 ユニットの上場は、ユニットの流動的な市場を保証するものではありません。 投資家は、ETF が通常の投資信託とは異なり、指定参加者のみが設定交換できる点に注意する必要があります。

この文書は純粋に情報提供のみを目的としており、特定の投資目的、財務状況、および特定の個人の特定のニーズは考慮されていません。 財務上のアドバイスとして信頼すべきではありません。 ここで言及されている証券は説明のみを目的としており、投資を推奨するものとして解釈されるべきではありません。 投資を行う前に、ファイナンシャルアドバイザーにアドバイスを求める必要があります。 そうしないことを選択した場合は、選択した投資が自分に適しているかどうかを検討する必要があります。 ファンドへの投資は、日興アセットマネジメント・アジア・リミテッド(以下「日興AMアジア」)への預託、義務、保証または保険の対象ではありません。

過去の実績、または予測、予想は将来の実績を示すものではありません。 ファンドは、金融デリバティブ商品を使用する場合があります。 ユニットの価値およびユニットからの収入は下落または上昇する可能性があります。 ファンドへの投資には、投資元本が失われる可能性を含む投資リスクが伴います。 投資するかどうかを決定する前に、ファンドの関連目論見書 (リスク警告を含む) および商品ハイライトシートをお読みください。これらは日興 AM アジアの指定販売代理店または当社の Web サイト (www.nikkoam.com.sg) から入手できます。

ここに含まれる情報は、日興 AM アジアの明示的な同意なしにコピー、複製、または再配布することはできません。 発行日時点での情報の正確性を確保するために合理的な注意が払われていますが、日興 AM アジアは、明示的か黙示的かを問わず、いかなる保証も表明も行わず、いかなる誤りや欠落についても明示的に責任を負いません。 情報は予告なく変更される場合があります。 日興 AM アジアは、本書の使用または信頼から生じるいかなる損失、間接的または結果的損害についても責任を負いません。

日興アセットマネジメントアジアリミテッド 登録番号 198202562H。

日興 AM シンガポール STI ETF のユニットは、FTSE International Limited (「FTSE」)、London Stock Exchange Plc (「取引所」)、The Financial Times Limited (「FT」) 、SPH Data Services Pte Ltd (「SPH」) または Singapore Press Holdings Ltd (「SGP」) (総称して「ライセンサー当事者」) によって、いかなる形でも後援、承認、販売、宣伝されていません。いずれのライセンサー当事者も、明示的または黙示的を問わず、以下の点についていかなる保証も表明も行いません。 ストレーツ・タイムズ指数(「指数」)の使用から得られる結果および/または特定の日またはその他の特定の時間における当該指数の数値。 指数は FTSE によって編集および計算されます。 ライセンサー当事者はいずれも、その誤りについて誰かに通知する義務を負わないものとします。 「FTSE®」、「FT-SE®」は取引所およびFTの商標であり、ライセンスに基づいてFTSEが使用しています。 「STI」および「Straits Times Index」は SPH の商標であり、ライセンスに基づいて FTSE によって使用されています。 ST インデックスのすべての知的財産権は SPH および SGP に帰属します。

Markit、その関連会社、または第三者のデータプロバイダーはいずれも、ここに含まれるデータの正確性、完全性、適時性、またはデータの受信者が得られる結果について、明示的か黙示的かを問わず、いかなる保証も行いません。 Markit、その関連会社、またはデータプロバイダーは、原因を問わず、Markit データの不正確さ、誤り、または欠落について、またはそこから生じる損害(直接的または間接的であるかを問わず)について、データの受信者に対していかなる形でも責任を負わないものとします。 Markit は、ここに記載されている事項が変更された場合、またはその後不正確になった場合に、データを更新、変更、または修正する義務、またはその他の方法でデータの受信者に通知する義務を負いません。Markit、その関連会社、または第三者のデータプロバイダーは、ここに含まれるコンテンツ、情報、または資料について、根拠があるかどうかにかかわらず、意見、推奨、予測、判断、その他の結論、またはお客様または第三者によって決定された行動方針の結果に関して、またはそれらに関連してお客様が被った損失または損害に関して、契約(補償を含む)、不法行為(過失を含む)、保証、法令またはその他に基づくかどうかにかかわらず、お客様に対して一切の責任を負わないものとします。著作権 © 2021、Markit Indices Limited.

Markit iBoxx SGD Non-Sovereigns Large Cap Investment Grade Index は Markit Indices Limited の商標であり、日興アセット マネジメント アジア リミテッドから使用許可を受けています。 ここで参照されているMarkit iBoxx SGD Non-Sovereigns Large Cap Investment Grade IndexはMarkit Indices Limitedの所有物であり、ライセンスに基づいて使用されています。 日興 AM SGD 投資適格社債 ETF は、Markit Indices Limitedによるスポンサー、支持、宣伝を受けていません。

ChinaBond ICBC 1-10 年国債および政策銀行債券指数は、ChinaBond Pricing Center Co., Ltd. によって構築および計算されます。指数値および構成銘柄リストにおけるすべての知的財産権およびその他の利益は、ChinaBond Pricing Center Co., Ltd. に帰属します。 ChinaBond Pricing Center Co., Ltd. は、指数関連情報の正確性、完全性、適時性、またはデータ受信者が到達する可能性のある結論について、明示的または黙示的保証を行いません。

ここで言及されているファンドは、MSCI によって後援、承認、または宣伝されているものではなく、MSCI はかかるファンドの指数に関しては一切の責任を負いません。 目論見書には、MSCI と日興 AM アジアおよび関連ファンドとの限定的な関係について、より詳細な説明が含まれています。

※外国株式のお取引には、外国株式の口座開設が必要となります。

お取引をご検討されておられる方は、お早目のお手続きをお勧めいたします。

ご注意事項

本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

<手数料等およびリスク情報について>

外国株式のお取引にあたっては、所定の手数料がかかります(手数料はお客さまの取引コース、取引チャネルや外国有価証券市場等により異なることから記載しておりません)。外国株式の取引は、株価や為替市場の変動等により損失が生じるおそれがあります。

詳しくは、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示、または上場有価証券等書面をご確認ください。