米国株決算速報

フラッシュ~決算速報:フェイスブック A(FB)+1.69%~

マーケティング部 中川 潤一

決算速報(現地10/25引け後発表)

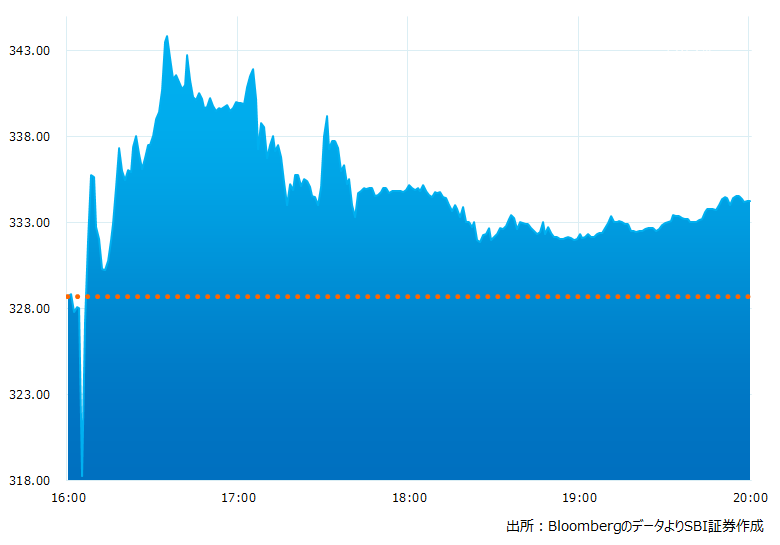

●決算発表後の時間外取引(日本時間9:00時点):334.25ドル(+1.69%)

●売上高:290.1億ドル(予想294.5億ドル)×市場予想を下回った

●EPS:3.22ドル(予想3.17ドル)〇市場予想を上回った

●フェイスブックやインスタグラムなどサービス全体の月間アクティブユーザー数(MAU):35.8億人(予想35.2億人)〇市場予想を上回った

●10-12月期売上高見通し:315億~340億ドル(予想348.3億ドル)×市場予想を下回った

●自社株買い:追加500億ドルの枠を承認。

サービス全体の月間アクティブユーザー数(MAU)が市場予想を上回ったことや、追加自社株買い枠の承認などを受け買いが優勢となりました。

決算のポイント

●7-9月期の売上高や10-12月期の売上高見通しが市場予想を下回り、アップルが導入した新たなトラッキング規制が業績の重しとなっていることが示唆されました。

●インスタグラムやワッツアップなどを含むサービス全体のMAUが市場予想を上回りました。

●7-9月期に144億ドルの自社株買いを行いました。

●新たに500億ドルの自社株買い枠を承認しました。

●仮想現実(VR)や拡張現実(AR)、メタバース(インターネット上の仮想世界)などを手がける「フェイスブック・リアリティ・ラボ(FRL)」部門の業績を10-12月期から別途公開するとしました。

●FRL部門における投資が2021/12期の営業利益を100億ドルほど押し下げるとしました。

●一部で社名が変更される可能性があると報じられていましたが、変更は発表されませんでした。

経営陣の主なコメント

●アップルのトラッキング規制が売上高の逆風となった。

●長期的にはこうした逆風を当社は乗り越えることができるだろう。

●企業体質についての批判は、文章のうち一部を抜き出して当社の悪いイメージを作り出そうとするメディアが一因だ。

●当社のコンテンツ管理の取り組みは十分に認識されていない。

●当社は透明性で「業界のスタンダード」を作り上げている。

●2030年までに10億人をメタバースへ招待したいと考えている。

●サプライチェーンの問題でeコマースの成長が鈍化した。

●eコマースの鈍化は広告支出の減少にもつながった。

●ユーザー数の成長は、前年がコロナ禍で大きく伸びていたことを考えると、そこから成長したことは素晴らしいことだ。

●メタバースは長期にわたり、利益を生むことはないだろう。

●今後1-3年はVRやAR、OSなどのインフラを構築し、2030年頃になってやっとビジネスらしいものになるだろう。

●2022年のガイダンスは出さないが、2021年がとても堅調であったことから、それよりは弱いものになるかもしれない。

●スナップチャットやTikTokとの厳しい競争に直面している。

決算を受けたマーケットの反応

7-9月期の売上高が市場予想を下回ったことよりも、ユーザー数の伸びや自社株買い枠の承認が好感されたようです。

決算発表直後は売上高が市場予想を下回ったことなどを受け一時4%を超える下落となる場面もありましたが、その後は追加の自社株買い枠が承認されたことや、インスタグラムなどを含むサービス全体のユーザー数の伸びが市場予想を上回ったことなどを受け買いが優勢となりました。もっとも、一時は4%を超える上昇となったものの、その後はやや上値を縮小し時間外取引を終えました。

Bloombergがまとめたアナリストの目標株価平均:417.5ドル(10/25時点)

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※本ページでご紹介している銘柄は、当社内売買代金ランキング上位30社(2021/4/1~2021/9/30)の銘柄となります。

※本資料の内容は作成時点のものであり、信頼できると判断した情報源からの情報に基づいて作成したものですが、正確性、完全性を保証するものではありません。本資料に記載の情報、意見等は予告なく変更される可能性があります。

米国株式

総合口座をお持ちでないお客さまはこちら

米国株式取引をはじめるには

米国株式取引には、外国株式取引専用口座の開設が必要です。最短でお申し込み完了と同時に口座開設が完了し、即日で取引可能となります。

(PCからの開設を推奨しております)

米国株式関連ページ

免責事項・注意事項

-

- ・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。

-

・投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

・万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。

・本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。 - もっと見る 閉じる