サキモノの

『ココがPOINT!』

9/17日経平均は前日比378円安 日米金融イベントをにらみ荒っぽい動きになるか、円高進行も重し

ココがPOINT!

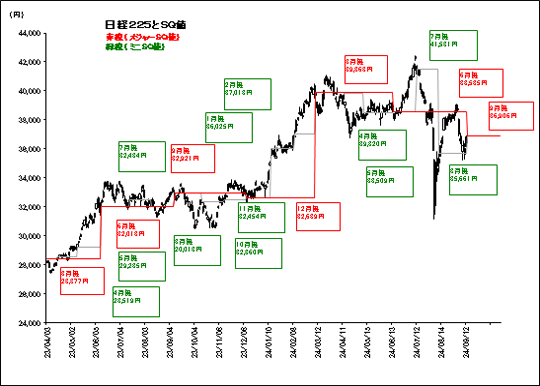

1.メジャーSQは波乱なく通過

先週の日経225先物は前週末比70円安の36,290円と下落。

前週末の夜間取引終値(35,150円)にサヤ寄せする形で大幅な売り先行でのスタートとなったが、その後は下げ幅を縮める展開。週末に先物・オプション9月限の特別清算指数(メジャーSQ)算出を控え、ロールオーバーの動きが中心となった。

9月11日は日本銀行の中川順子審議委員の講演内容がタカ派的と受け止められ、円高進行が加速した場面もあったが、一時的なショートの強まりにとどまった。

12日は、米エヌビディア株がフアンCEOの発言を受け急伸した影響で、国内半導体株も上昇し、日経225先物もロング優勢の地合いに。

13日は翌週の米連邦公開市場委員会(FOMC)や3連休が意識され、上値の重い展開に。9月限のメジャーSQ値は36,906.92円と波乱なく通過したが、結局、終日SQ値を下回ったまま週末の取引を終えた。

また、東証が公表した9月第1週(9月2日-6日)の投資主体別売買動向によると、この週は海外投資家が現先合計で売り越し姿勢を継続した一方、個人投資家は買い越しへ転じた。ただ、TOPIX先物では海外投資家が3週連続で買い越している。

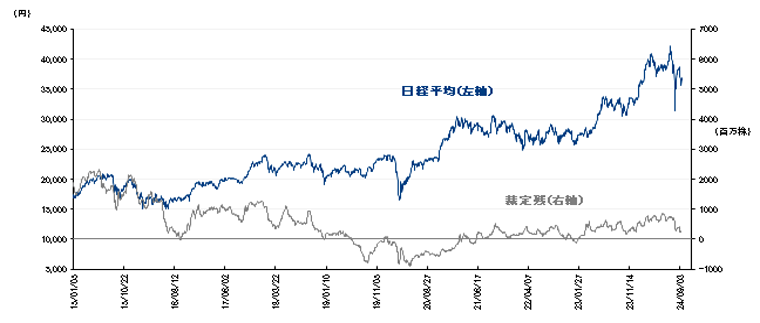

9月6日時点の裁定残高は、ネットベースで6,951億円の買い越しとなり、前週 (1兆793億円の買い越し)から減少した。一方、株数ベースでは、2億8,420万株の買い越しで、8月30日(4億275万株の買い越し)から減少している。

日経平均と裁定残(9月6日時点)

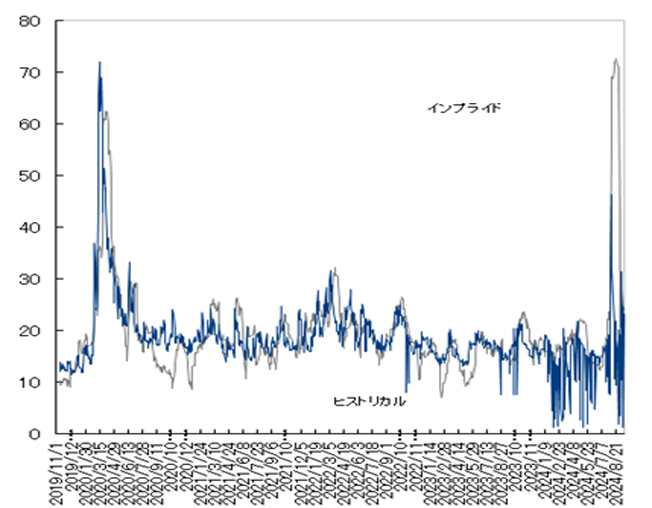

2.日経VIは上下にふれやすい状態

先週の日経平均ボラティリティー・インデックス(VI)は前週末比0.25pt安の28.82と低下。

週初9日は日経平均が大きく下げたため一時41pt台へ上昇したが、この日のうちに28pt台へ低下。11日にも円高進行への警戒感から一時36pt台へ上昇したが、すぐに27-28pt台へ低下している。

10月限オプションの建玉状況

<プット>

34,500円:約2,600枚(前週末比+1,400枚)

35,000円:約3,400枚(同+600枚)

35,500円:約3,000枚(同+250枚)

36,000円:約4,300枚(同+800枚)

<コール>

36,500円:約1,300枚(同+500枚)

37,000円:約2,100枚(同+1,100枚)

37,500円:約2,100枚(同+1,400枚)

38,000円:約4,400枚(同+600枚)

ボラティリティ

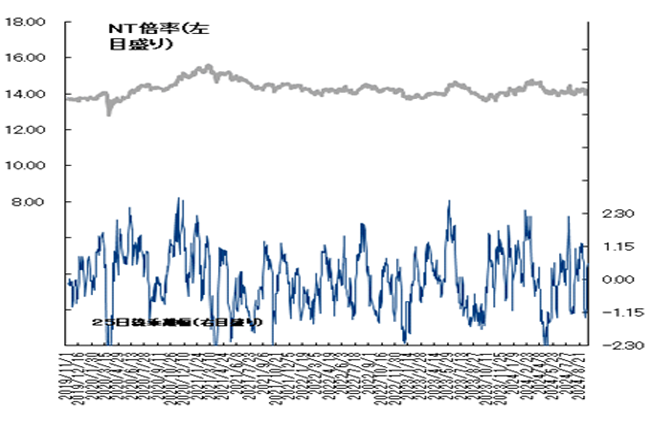

NT倍率(先物)は14.20倍台まで拡大

NT倍率(先物)は14.20倍まで拡大。

週末にメジャーSQを控え、オプション権利行使価格を意識した売買が225先物に入ったほか、米国市場では金利低下を材料にハイテク株が上昇。

現物市場では東京エレクトロン<8035>など半導体株がしっかりだったことでNT倍率(先物)は週末にかけて14.20倍台まで拡大した。

3.日米金融イベント週で荒っぽい動きか

今週の日経225先物は神経質な展開か。

今週は17-18日に米FOMC、19-20日に日銀金融政策決定会合が控えており、これらの結果待ちで荒っぽい動きとなりそうだ。

先週は11日に発表された米消費者物価指数(CPI)で市場予想に反してコア指数の伸びが加速し、今週のFOMCでの利下げ幅は25bpが既定路線とのコンセンサスで安定したかのようにみられたが、その後、WSJ紙の報道やNY連銀前総裁発言をきっかけに再び50bpの大幅利下げ観測が強まる形に。

仮に今回50bp利下げとならなかった場合は、市場からの失望を誘うとの見方もでてきており、FOMC前後の米国市場の動きには予断を許さない状況だろう。米国市場の値動きが荒れた場合、国内市場も追随する可能性がある。

また、国内では先週の中川日銀審議委員の発言以来、年内利上げが実施される公算は大きくなっており、日米金利差縮小の見方から円高進行は加速しやすい状況となっている。日銀会合後の植田総裁会見がハト派的メッセージを出すかにもよるが、円高進行が上値を抑える形となりやすく、日経225先物は上げ渋る展開が続きそうだ。

今週の225先物予想レンジは35,500円-36,900円とする。

先物・オプション取引

先物・オプション取引を

はじめるには

先物・オプションのお取引には、先物・オプション取引口座の開設が必要になります。

※PCでのお手続きを推奨しております

当社の総合口座をお持ちでないお客さま

先物・オプション取引関連ページ

ご注意事項

-

- ・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社、および情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製、または販売等を行うことは固く禁じます。

-

・必要証拠金額は当社証拠金(発注済の注文等を加味した証拠金×100%)-ネット・オプション価値(Net Option Value)の総額となります。

・当社証拠金、およびネット・オプション価値(Net Option Value)の総額は発注・約定ごとに再計算されます。

・証拠金に対する掛け目は、指数・有価証券価格の変動状況などを考慮のうえ、与信管理の観点から、当社の独自の判断により一律、またはお客さまごとに変更することがあります。

・「HYPER先物コース」選択時の取引における建玉保有期限は原則新規建てしたセッションに限定されます。なお、各種設定においてセッション跨ぎ設定を「あり」とした場合には、プレクロージング開始時点の証拠金維持率(お客さま毎の証拠金掛目およびロスカット率設定に関わらず必要証拠金額は証拠金×100%で計算)が100%を上回っていれば、翌セッションに建玉を持ち越せます。「HYPER先物コース」選択時は必要証拠金額は証拠金×50%~90%の範囲で任意に設定が可能であり、また、自動的に決済を行う「ロスカット」機能が働く取引となります。

・先物・オプションの証拠金についてはこちら(日本証券クリアリング機構のWEBサイト)

・指数先物の価格は、対象とする指数の変動等により上下しますので、これにより損失を被ることがあります。市場価格が予想とは反対の方向に変化したときには、比較的短期間のうちに証拠金の大部分、またはそのすべてを失うこともあります。その損失は証拠金の額だけに限定されません。また、指数先物取引は、少額の証拠金で多額の取引を行うことができることから、時として多額の損失を被る危険性を有しています。

・日経平均VI先物取引は、一般的な先物取引のリスクに加え、以下のような日経平均VIの変動の特性上、日経平均VI先物取引の売方には特有のリスクが存在し、その損失は株価指数先物取引と比較して非常に大きくなる可能性があります。資産・経験が十分でないお客さまが日経平均VI先物取引を行う際には、売建てを避けてください。

・日経平均VIは、相場の下落時に急上昇するという特徴があります。

・日経平均VIは、急上昇した後に数値が一定のレンジ(20~30程度)に回帰するという特徴を持っています。

・日経平均VIは、短期間で急激に数値が変動するため、リアルタイムで価格情報を入手できない環境での取引は推奨されません。

・指数オプションの価格は、対象とする指数の変動等により上下しますので、これにより損失を被ることがあります。なお、オプションを行使できる期間には制限がありますので留意が必要です。買方が期日までに権利行使又は転売を行わない場合には、権利は消滅します。この場合、買方は投資資金の全額を失うことになります。売方は、市場価格が予想とは反対の方向に変化したときの損失が限定されていません。また、指数オプション取引は、市場価格が現実の指数に応じて変動しますので、その変動率は現実の指数に比べて大きくなる傾向があり、場合によっては大きな損失を被る危険性を有しています。

・未成年口座のお客さまは先物・オプション取引口座の開設は受付いたしておりません。

・「J-NETクロス取引」で取引所 立会市場の最良気配と同値でマッチングする場合、本サービスをご利用いただくお客さまには金銭的利益は生じないものの、SBI証券は委託手数料を機関投資家から受け取ります。

・J-NETクロス取引の詳細は適宜修正される可能性がありますのでご留意ください。 - もっと見る 閉じる