本ページに記載の内容は

2023年までのNISAについての情報です

2024年からはじまる新しいNISAについての

情報はSBI証券のNISAからご確認ください。

NISAロールオーバーとは?非課税期間満了時のご案内

お知らせ

2019年にNISA・ジュニアNISA口座で購入された株式・投資信託は2023年末でNISA非課税期間満了となります。非課税期間満了後の取扱いはこちらをご確認ください。

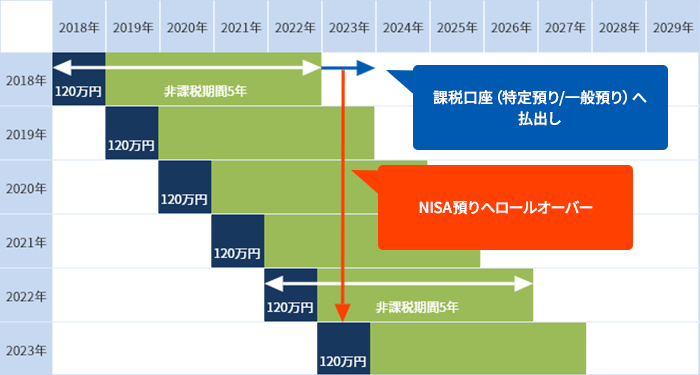

2018年にNISA(一般NISA)口座で購入された株式・投資信託等は2022年12月末に5年間の非課税期間が満了となります。NISAロールオーバーの制度概要とポイントをご案内いたします。

昨年、NISAロールオーバーのお手続きを行った方も2018年NISA非課税投資枠をご利用いただいている場合はお手続きが必要です。

NISAロールオーバーとは?

NISA(一般NISA)で購入された株式・投資信託等は譲渡益、配当金・分配金等が5年間非課税となっています。『新たな一般NISA口座に移管(ロールオーバー)』することで、引き続き5年間非課税で保有することができます。

- ※ジュニアNISA口座の場合は80万円

- ※翌年1月1日時点で18歳以上の場合はNISA口座、18歳未満の場合はジュニアNISA口座への移管として取扱います。

必要なお手続き

非課税期間満了の前にロールオーバー/課税口座へ移管をお選びください

5年間の非課税期間満了後の資産の取扱いは、2つの選択肢があります。

1.新たな一般NISA口座に移管する(ロールオーバー)

所定の手続きをすることで非課税期間満了の翌年の非課税枠を使用して、非課税期間の延長をすることができます。ロールオーバーの際は以下の条件を満たしていることが必要です。

- 同一の証券会社に開設するNISA口座内での非課税期間延長(ロールオーバー)であること

- NISA口座を開設している証券会社にて、期限までに所定の手続きをいただくこと

※翌年1月1日時点で18歳以上の場合はNISA口座、18歳未満の場合はジュニアNISA口座

2.課税口座(特定預り/一般預り)へ移管する

上記、ロールオーバーを希望しない場合、特段のお手続きをすることなく、非課税期間満了後、特定預りに移管いたします。なお、特定口座をお持ちでない場合は、一般預りに移管されます。

特定預り/一般預りへ移管する場合、取得価額は非課税期間満了時の最終営業日時点の時価となります。

なお、移管後の配当金や売却益については、課税され、取引手数料についても通常どおり徴収させていただきます。

※5年間の非課税期間満了前に売却して非課税の適用を受けることもできます。

※翌年3月31日時点で18歳未満のお客さまにおける、本年末に非課税期間が終了する日の翌日に行われる非課税管理勘定の預かり資産の課税預りへの移管については、課税ジュニアNISA口座(特定預り又は一般預り)への移管として取扱います。

ロールオーバーの選択にはお申込みが必要です

ロールオーバーを希望しない場合、特段のお手続きをすることなく、非課税期間終了後、特定預りに移管いたします。なお、特定口座をお持ちでない場合は、特段のお手続きをすることなく、非課税期間終了後、一般預りに移管されます。

特定預り/一般預りへ移管する場合、取得価額は非課税期間満了時の最終営業日時点の時価となります。

なお、移管後の配当金や売却益については、課税され、取引手数料についても通常どおり徴収させていただきます。

ロールオーバーの選択にはNISA(一般NISAorジュニアNISA)が開設されている必要があります

翌年分の非課税投資枠を利用したロールオーバーをご希望される場合は、翌年分のNISA(一般NISA or ジュニアNISA)が開設されている必要があります。

以下にあてはまる場合、ロールオーバーするためにはNISAの開設・勘定変更手続きが必要になります。

すでに本年の非課税投資枠をご利用されている場合は、10月以降お手続きが可能です。

- つみたてNISAで取引している ⇒ NISAへの勘定変更手続き

- 他社でNISA(またはつみたてNISA)を取引している ⇒ 他社からの金融機関変更手続き

- 当社のNISAの勘定を閉鎖した ⇒ NISA口座の再開設

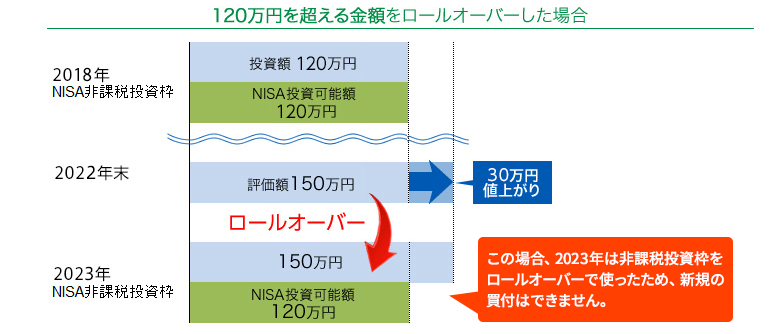

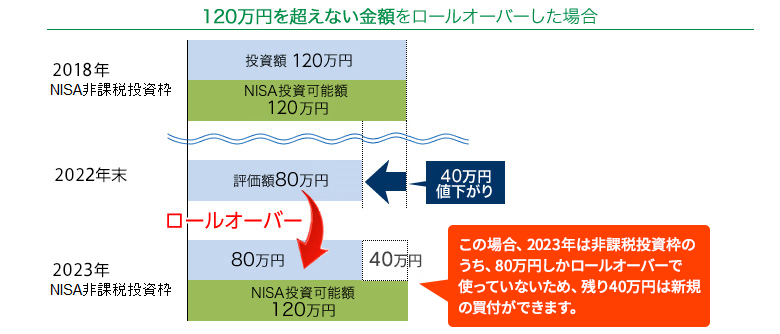

120万円を超えていてもロールオーバーできます

ロールオーバーでは翌年非課税投資枠の上限額120万円を超えていても、全額ロールオーバーすることができます。

ただし、120万円を超える金額をロールオーバーした場合は、その年の非課税投資枠は利用できません。一方で、120万円を超えない金額をロールオーバーした場合は、残額を利用することができます。

なお、ロールオーバーする際の金額は、ロールオーバーをする年の前年年末最終営業日時点の時価となります。

例えば、2023年の非課税投資枠にロールオーバーする場合は、2022年の年末最終営業日時点の時価が基準となります。

※ジュニアNISA口座の場合は80万円

NISAロールオーバー Q&A

-

- Q

- ロールオーバーの対象となる資産はどこで確認できますか?

- A

-

口座管理>口座(NISA)の「NISA口座管理」にて各年度別収支をご確認いただけます。

当年、当社でNISAをお取引されているお客さまは、「NISA口座管理」画面で各年ごとにNISAで買付された資産についてご確認いただくことができます。

-

- Q

- ロールオーバーしない場合はどうなりますか?

- A

-

ロールオーバーしない場合は、課税口座へ移管されます。

※特定口座をお持ちでない場合は、一般口座に移管されますのでご注意ください。

-

- Q

- ロールオーバーするか、しないかどうやって判断したら良いですか?

- A

-

保有資産の状況、NISA口座と課税口座のメリット・デメリットからご判断ください。

NISAでロールオーバーする場合

NISAでロールオーバーした場合は、最終的に売却益に課税されません。翌年はロールオーバーした分の非課税投資枠は利用できません。

ロールオーバーした銘柄の値下がりによる損失は他の口座と損益通算することはできません。また、翌年はロールオーバーした分の非課税投資枠は利用できません。

NISAでロールオーバーしない場合

最終的な売却益に対しては、課税口座への移管時の価格で新たに買付を行ったものと同様の取扱いとなり、利益に対して課税されます。また、翌年はロールオーバーしなかった分、非課税投資枠が利用できます。

課税口座への移管時の価格から下がった際の損失は他の口座と損益通算することができます。また、翌年はロールオーバーしなかった分、非課税投資枠が利用できます。

-

- Q

- ロールオーバーの手続きはどのようにすれば良いですか?

- A

-

NISA口座にロールオーバーするにはWEBまたは書面でのお申込みが必要となっています

お申込み方法に関する詳細はこちらからご確認ください。

-

- Q

- 現在、他社でNISAを取引していますが、SBI証券にもNISAの資産があります。ロールオーバーするためにはどのような手続きが必要ですか?

- A

-

他社から当社へお取引いただく金融機関を変更いただく手続きが必要です。

ロールオーバーするためには翌年分のNISA(一般NISAorジュニアNISA)が開設されており、非課税投資枠を利用できることが必要です。

そのため、他社でお取引されている場合は、翌年から当社でお取引できるよう金融機関変更のお手続きをしていただく必要があります。

-

- Q

- 現在、NISA口座で「つみたてNISA」の勘定を設定をしていますが、2018年にNISA(一般NISAorジュニアNISA)預かりで購入した株式・投資信託をロールオーバーするためにどのような手続きが必要ですか?

- A

-

つみたてNISAからNISAへ勘定変更いただく手続きが必要です。

制度上、「つみたてNISA」勘定へのロールオーバーはできません。

2018年のNISA(一般NISAorジュニアNISA)預りを保有されており、現在つみたてNISAを設定されているお客さまは、2022年のNISA口座の勘定がNISA(一般NISAorジュニアNISA)となるように、勘定変更のお手続きが必要です。

すでに2022年に「つみたてNISA」勘定での非課税投資枠をご利用済みの場合、2023年の勘定を「つみたてNISA」から「NISA」へ変更いただく必要がありますが、翌年分の勘定を変更するお手続きは2022年10月以降の受付となります。

2022年の「つみたてNISA」勘定での非課税投資枠をまだご利用されていない場合、今のうちから勘定を「NISA」に変更いただくことも可能です。

-

- Q

- 課税口座への移管で注意すべきことはありますか?

- A

-

NISAで買付したときの価格以下で売却しても課税される場合があります。

NISAで値下がりしていた銘柄を課税口座へ移管した場合、移管時の価格が課税口座での取得価格となることから、後日買付したときの価格以下で売却したとしても課税されることがあります。

上記の内容は2022年8月時点での情報に基づき掲載しております。

今後、変更があった場合は本ページの記載内容も変更となる場合がございますので、あらかじめご了承ください。

お申込み

当社でのお取引が初めての方

NISA・つみたてNISAのご利用には

まず総合口座の開設が必要です。

既に当社でお取引をしている方

NISA・つみたてNISAのご利用には

NISA口座開設のお申込みが必要です。

他金融機関から当社へ口座変更をご希望の方は

以下からログインし、お申込みください。

NISAについてもっと知りたい方

NISA・つみたてNISA・ジュニアNISAについて

以下から詳しい情報をご確認いただけます。

お問い合わせ

よくあるご質問

-

- Q

- NISAの非課税投資枠は次年度に繰り越すことができますか?

- A

- 使わなかった投資枠を繰り越すことはできません。

-

- Q

- 5年の非課税期間経過時点で保有しているNISA預りの金融商品はどうなりますか?

- A

-

5年を経過した際に保有していた金融商品は、制度上、下記のいずれかの取扱いになります。

■非課税期間の延長(ロールオーバー)

所定の手続きをすることで非課税期間終了の翌年の投資枠を使用して、非課税期間の延長(ロールオーバー)をすることができます。

条件①:同一の証券会社に開設するNISA口座内での非課税期間延長(ロールオーバー)であること 条件②:NISA口座を開設している証券会社にて、期限までに所定の手続きをいただくこと ※手続き方法、開始時期など詳細が決まりましたら、当社WEBサイトでご案内いたします。

※非課税期間の延長(ロールオーバー)は、移管される日の時価で移管されます。(移管される日の時価は、非課税期間終了年の最終営業日の終値) ※移管日の時価が翌年の投資枠(120万円)を超えていた場合でも非課税期間の延長は可能です。(ただし、翌年にNISAでのお買付はできなくなります。)

■特定口座、または一般口座に移管

上記、非課税期間の延長(ロールオーバー)を希望しない場合、所定の手続きをすることで、非課税期間終了後、特定口座、または一般口座に移管いたします。

なお、移管後の配当金や売却益については、課税され、取引手数料についても通常どおり徴収させていただきます。

※移管した金融商品は、制度上、取得価格は移管時の時価となり、取得日は移管日となります。

※手続き方法、開始時期など詳細が決まりましたら、当社WEBサイトでご案内いたします。

-

- Q

- NISA口座預りの国内上場株式の配当金を非課税にするために、配当金受領方法は何を登録すればいいですか?

- A

-

配当金の受領方法を、証券会社の口座へ入金される「株式数比例配分方式」に登録することで、NISA口座(少額投資非課税口座)で保有している国内株式等の配当金が非課税になります。

「株式数比例配分方式」以外を登録している場合や、配当の権利確定日以降に同方式を登録している場合、NISA口座(少額投資非課税口座)で保有している株式であっても配当金は非課税とはなりませんのでご注意ください。

お客さまの配当金の受領方法は、当社WEBサイトログイン後の「口座管理」>「お客さま情報 設定・変更」>「お取引関連・口座情報」>「配当金受領サービス」欄より確認・変更いただけます。

「株式数比例配分方式」を登録された場合、NISA口座のみならず、特定口座、一般口座で保有されている株式等の配当金等が同方式でお支払されます。NISA口座のみ同方式で登録することはできませんので、ご留意ください。

-

- Q

- NISA口座開設の手続き状況はどのような方法で確認できますか?

- A

-

ログイン後の「口座管理」>「お客さま情報 設定・変更」>「お取引関連・口座情報」>NISA・つみたてNISA口座(少額投資非課税口座) 欄でご確認いただけます。

なお、お客さまの状況によって下記のように表示されます。

-

- Q

- 一般口座や特定口座に保有している株式や投資信託をNISA口座(少額投資非課税口座)へ移管することはできますか?

- A

- 現在、一般口座(一般預り)、特定口座(特定預り)保有されている金融商品をNISA口座(少額投資非課税口座)に移管することは制度上できませんのでご注意ください。

専用ダイヤル

下記の電話からダイヤル①を選択してください

- 0570-550-104

- 平日(年末年始を除く) 8:00~17:00

※ナビダイヤルは、携帯電話からは20秒10円(税抜)の通話料がかかります。

※なお、国際電話、一部のIP電話からはご利用いただけません。その場合は03-5562-7530をご利用ください。

ご注意事項

- NISA・つみたてNISAのご注意事項

-

- 配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません NISAの口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

-

リスク及び手数料について

SBI証券の取扱商品は、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。

同一年において1人1口座(1金融機関)しか開設できません

NISA・つみたてNISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA・つみたてNISAの口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA・つみたてNISAの口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。

NISA・つみたてNISAで購入できる商品はSBI証券が指定する商品に限られます

SBI証券における取扱商品は、NISA・つみたてNISAで異なります。NISAは国内株式(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む)、公募株式投資信託、外国株式(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETFを含む)、つみたてNISAは公募株式投資信託となります。※取扱商品は今後変更の可能性があります。

非課税投資枠が設定され、売却するとその非課税投資枠の再利用はできません

NISAの非課税投資枠は年間120万円、つみたてNISAの非課税投資枠は年間40万円までとなります。NISA・つみたてNISAの非課税投資枠は途中売却が可能ですが、売却部分の枠の再利用はできません。また、投資を行わなかった未使用枠の翌年以降への繰越しはできません。

投資信託における分配金のうち特別分配金(元本払戻金)は、従来より非課税でありNISA・つみたてNISAにおいては制度上のメリットは享受できません。 損失は税務上ないものとされます NISA・つみたてNISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。 NISA とつみたてNISA はいずれかの選択制です NISA・つみたてNISAは選択制であり、同一年に両方の適用を受けることはできず、原則として変更は各年においてお申し込みいただく必要があります。 つみたてNISAでは積立による定期・継続的な買付しかできません つみたてNISAでのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。 つみたてNISAではロールオーバーができません つみたてNISAはNISAと異なり、ロールオーバーにより口座内に保有されている商品を異なる年分の勘定に移管することはできません。 つみたてNISAでは信託報酬等の概算値が原則として年1回通知されます つみたてNISAで買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。 つみたてNISAでは基準経過日における氏名・住所の確認が求められます つみたてNISAでは口座を設定してから10年経過日、および以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。 - もっと見る 閉じる

- ジュニアNISAのご注意事項

-

- 金融機関を跨った複数の開設について ジュニア NISA 口座については、通常の証券口座(特定口座等)と異なり、金融機関を跨った複数開設が認められておりません。一人一口座(一金融機関)のみ開設が認められています。なお、口座開設金融機関の変更は、口座を廃止した後でなければできず、基準年前に口座廃止をした場合は、やむを得ない場合を除き過去に生じた利益について課税されます。

-

非課税対象となる当社取扱商品やお取引について

・SBI 証券の取扱商品は、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI 証券 WEB サイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。

・SBI 証券におけるジュニア NISA 取扱商品は、国内株式(現物株式、ETF、REIT、ETN、単元未満株(S 株)を含む)、公募株式投資信託、外国株式(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外 ETF を含む)となります。※取扱商品は今後変更の可能性があります。

・ジュニア NISA 口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。配当等はジュニア NISA 口座を開設する金融機関経由で交付されたものでなければ非課税の適用を受けることができません。

・他の金融機関等にジュニア NISA 口座内の上場株式等を移管することはできません。

・非課税投資枠は年間 80 万円までとなります。途中売却は可能ですが、売却部分の枠の再利用はできません。

・投資を行わなかった未使用枠の翌年以降への繰越しはできません。 ・万一、年間の投資額が非課税投資枠の 80 万円を超えた場合は、超えた注文すべてが課税対象となります。

・ジュニア NISA 口座の損失について、特定口座や一般口座で保有する他の有価証券の売買益や配当金との損益通算はできません。また、当該損失の繰越控除もできません(なお、課税未成年者口座については、この限りではありません)。

・投資信託における分配金のうち元本払戻金(特別分配金)はそもそも非課税であり、ジュニア NISA においては制度上のメリットを享受できません。また、ジュニアNISAにおいては、元本払戻金(特別分配金)を受けること、さらに、その再投資を行うことに合理的な意味はありません(ジュニア NISA には払出し制限が課されているため、分配金をジュニア NISA の枠外で受け取ることができません。また、分配金等による再投資を行う場合には、年間投資枠が費消されます)。

・ジュニア NISA 口座は、非課税枠の再利用ができないこと、及び払出し制限が課されるなど、短期間での売買(乗換え)を前提とした商品には適しておりません。 払出し制限について ジュニア NISA 口座では、お預りする資金や上場株式等は口座名義人である未成年者がその年の 3 月 31 日において 18 歳である年の前年 12 月 31 日までは原則として払出すことができません。災害等やむをえない事情について税務署による確認を受けた場合を除き、払出制限期間中にジュニア NISA から払出す場合は、当該口座において過去に生じた配当や譲渡益等に対して課税されます。払出しは口座開設者本人又は口座開設者本人の法定代理人に限り行うことができます。

・払出制限が解除された際は当社より、ご登録いただいた未成年本人および法定代理人に対して法令で定められた事項および払出し制限が解除された旨を通知するものとします。 ジュニアNISA口座における特定口座の取扱いについて ・ジュニア NISA 口座の開設時に課税ジュニア NISA 口座として特定口座を開設することにご同意いただくものとします。源泉徴収区分は当社特定口座にて設定いただいた区分に従うものとします。なお、源泉徴収区分の変更は口座開設いただいた後に承ります。

・当社未成年口座において特定口座を開設していない場合においては、ジュニア NISA 口座の開設時に課税ジュニア NISA 口座として特定口座(源泉徴収なし)を開設することにご同意いただくものとします。なお、源泉徴収区分の変更は口座開設いただいた後に承ります。 その他のご注意事項 ・未成年者又は代理人のお取引にはあらかじめ法定代理人の同意が必要となります。未成年者又は代理人の行うことができる取引等は法定代理人が口座開設の際にあらかじめ同意した範囲内とします。 ・払出し(払出し制限解除後の払出しを含む)を行った資金を口座開設者本人以外の者が費消等した場合には、事実関係に基づき、贈与税等の課税上の問題が生じることがあります。 ・口座開設者本人に帰属する資金以外の資金により投資が行われた場合には、所得税・贈与税等の課税上の問題が生じることがあります。

・詳細は今後、変更される可能性があります。 - もっと見る 閉じる